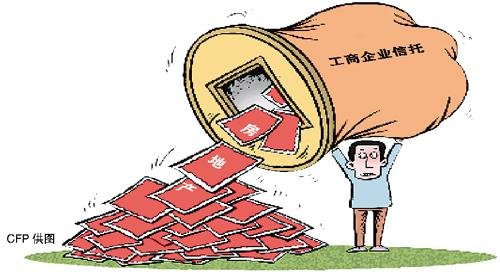

房企信托融资“挂羊头卖狗肉”

2013-12-09 11:05:16 来源:腾讯网 编辑:admin_zr 评论:0 点击:

|

|

直发信托难 借道工商企业类信托曲线融资 使其膨胀为今年信托资金投向第一大领域

今年以来,工商企业类信托增长势头迅猛,风头大大盖过传统上广受关注的基础建设和房地产信托,成为信托资金投向第一大领域。不过,有业内人士透露,有不少工商企业信托都是“挂羊头卖狗肉”,实际上都是发不了信托的房地产企业或者融资平台进行曲线融资。

今年以来,在房地产类集合信托数量日渐萎缩的同时,工商企业类信托成为一颗冉冉升起的“新星”,在信托总资产规模中占比再创新高,成为信托资金投向的第一大领域。

现象:

工商信托募资用途语焉不详

记者发现,与房地产信托有具体的项目投向不同的是,工商企业类信托的募资用途都标注得非常含糊,大多都是“日常经营周转”、“补充流动资金”等等。而最为诡异的是,很多信托的抵押担保措施都不是来自于融资方自有资产,而是由另一家不相关的公司提供。

比如说,某款流动资金贷款项目集合资金信托计划募资1亿元,其信托计划书指出信托资金是向四川某家技术发展公司发放流动资金贷款,但其增信措施却是由云南一家房地产开发公司提供,包括以该房地产公司拥有的土地提供抵押担保以及该房地产公司提供连带责任保证担保。

一位大型国有信托公司人士指出,上述信托计划所募集的资金有流向房地产企业的嫌疑。“现在市场上工商企业类信托很多都不是那么真实,因为这类信托计划募资的用途都非常含糊,比如说是生产经营、补充企业流动资金等等,实际上等同于用途不限。所以很多融资平台或房地产企业会找另一家企业以发工商企业贷款信托的方式迂回融资。”

业内说法:

资金或流向房地产企业

根据中国信托业协会公布的最新数据统计,截至2013年3季度末,工商企业类信托资金余额占比再创新高,达到29.49%,相比之下,房地产信托占比仅9.33%。而业内人士指出,不少工商企业类信托背后实际上都有房地产企业的身影。

以上述提及的四川某技术发展公司为例,该公司单单是付给投资者的年利息就达到9.1至10%,这对于一般的实业公司来说无疑是一笔沉重的成本负担。上述信托公司人士直言:“信托的融资成本都非常高,一般都要10%以上,对于利润率并不高的工商企业而言,没有必要、也不能以这么高的成本去融资。”

另一方面,对于能够承受高息融资的房地产企业来说,发信托又处处受限。近几年来,监管层为落实调控政策、防范风险,对房地产信托设定了严格的“四三二”门槛, 即项目四证齐全、项目中企业自有资本金投入达到30%以及开发商需二级以上资质。

业内人士指出,监管层对地产类信托融资卡得很严,很多开发商都不具有二级资质。相比之下,工商企业类信托限制要少得多,所以有不少开发商都会用关联方名义来做工商企业信托,而自己则提供抵押担保。不过,开发商如此通过“马甲信托”来融资,成本却未必比直发房地产信托低。

“企业之间不能直接贷款,所以要腾挪这笔资金的话,可能还要签订一些购销合同之类,其中产生的营业税等各种费用叠加到成本上,房地产企业未必能‘省钱’。”上述信托公司人士指出。

风险提示

目前来看,“挂羊头卖狗肉”的工商企业类信托一般都比较隐秘,投资者很难识别。

有投资者担心,工商企业类信托资金用途去向没有受到严格的监管,因此对投资者来说或会意味着更高的风险。不过,有信托公司人士指出,这并不能一概而论。不管是房地产信托还是工商企业类信托,其风险主要是看融资方本身的实力以及抵押担保物的质量,但是若工商企业类项目是投向其他领域的,那投资者就很难直观评估其风险。

“首先要看融资方,若工商企业本身是很知名的大公司,有能力承担责任,那对于投资者来说或许实际上是比直接购买房地产信托多了一重保障。而对于实力较弱的公司,就要看抵押物的质量。”他说。

上一篇:新版《购房合同》能否打“霸王”?

下一篇:万景 大雅城主力商家签约仪式